au monde de l’énergie")

la guerre en Iran")

L’Afrique, qui dispose de larges ressources et gisements en la matière, espère en profiter pour soutenir une trajectoire d’industrialisation fondée sur une transformation locale accrue de ses minerais et renforcer son rôle dans les chaînes de valeur internationales.

Ces ambitions doivent cependant être analysées au prisme des réalités géologiques, des politiques et de l’environnement de chaque pays et du contexte international. C’est en particulier la montée du « protectionnisme vert » au sein des grandes puissances économiques et la multiplication des offres de partenariats aux pays du continent qu’il faudra juger au fil du temps.

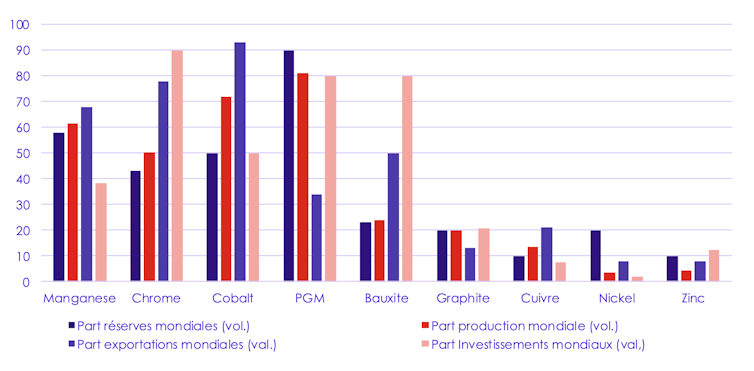

Position dominante de l’Afrique

Les « minerais critiques » englobent une série de ressources essentielles à la construction des infrastructures de la transition énergétique et numérique (panneaux solaires, éoliennes véhicules électriques, écrans tactiles, stockages de données, connexion des systèmes entre eux).

Différentes listes de ces minerais ont été établies par les pays consommateurs de minerais, chacune étant basée sur des hypothèses concernant la demande à venir, les utilisations futures et leur disponibilité. Elles reflètent ainsi le caractère stratégique du minerai pour le pays.

L’Afrique dispose d’une position dominante sur quatre minerais considérés comme critiques par plusieurs listes : le cobalt, le manganèse, le chrome et le platine. Elle est également très présente sur cinq autres – le bauxite, le graphite, le cuivre, le nickel et le zinc.

Opportunité pour le continent ?

Cette place centrale du continent africain incite les gouvernements à proposer aux investisseurs de transformer les minerais sur place, afin de créer davantage de valeur ajoutée et susciter des retombées économiques locales et régionales.

Ils entendent utiliser les avantages de la nouvelle dynamique en matière de liberté d’échange et d’intégrité régionale (mise en place de la Zone de libre échange continentale africaine Zlecaf) en développant des chaînes de valeur régionales compétitives. Cette politique nouvelle est au centre de l’agenda du Centre pour le développement des ressources minérales en Afrique parrainé par l’Union Africaine.

[Plus de 85 000 lecteurs font confiance aux newsletters de The Conversation pour mieux comprendre les grands enjeux du monde. Abonnez-vous aujourd’hui]Avec le temps et l’appui de bonnes politiques incitatives, la plupart de ces projets pourraient devenir réels et pérennes. Pour certains pays moins dotés, des objectifs plus modestes pourront sans doute inclure d’abord le développement de réseaux de fournisseurs de produits et de services aux sociétés minières, des camionnettes et des fabricants de pièces de rechange jusqu’aux services de restauration, géomètres et services de ressources humaines, soutenus par des exigences de contenu local afin d’abaisser les barrières à l’entrée pour les entreprises locales.

Ces services n’ont pas le statut ou le potentiel économique du raffinage mais contribueront à renforcer les chaînes d’approvisionnement locales amont et à ajouter une valeur utile à l’exploitation des minerais en Afrique.

Transformation des minerais

Afin de tirer le meilleur parti de leurs ressources minières, les pays africains pourraient ainsi développer une industrie de transformation locale des minerais.

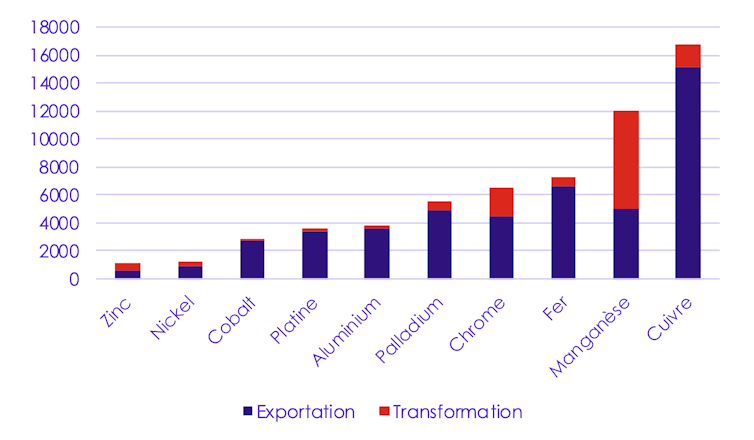

Sur l’ensemble de la chaîne de valeur du secteur, l’extraction minière rapporte en effet peu par rapport aux étapes en aval de production de biens issus des minerais. Cela contribuerait en outre à une industrialisation du continent attendue de longue date.

L’exemple du cuivre illustre bien les défis à relever : en Zambie et en RDC, la production minière a augmenté dans les années 2010 alors que la part des exportations de produits semi-finis a diminué.

Production de batteries ?

L’ambition de certains pays africains s’étend jusqu’à la production de batteries à destination des véhicules électriques, ce qui dépendra aussi de l’existence d’un marché pour les véhicules alimentés par des batteries à proximité.

Du fait du manque d’accessibilité financière et d’infrastructures de recharge à l’échelle du réseau, le marché africain de l’électrique à quatre roues risque de rester longtemps limité. La chaîne de valeur des batteries fabriquées à partir de nickel, lithium et manganèse pourrait s’arrêter à la production de matériaux précurseurs de batteries.

Avec un potentiel plus important sur le marché africain des véhicules électriques à 2 ou 3 roues – qui utilisent des batteries au lithium, au fer et au phosphate et sont aussi précieuses pour le stockage stationnaire de l’énergie – les industries fondées sur la chimie des batteries ont plus de chances d’être viables.

Cela requerra des investissements dans les usines de fabrication de cellules : ils seraient facilités par un soutien aux fabricants nationaux de véhicules électriques à 2 et 3 roues, par davantage de découvertes de lithium et par une coordination régionale sur le raffinage du lithium.

Contrôler les exportations ?

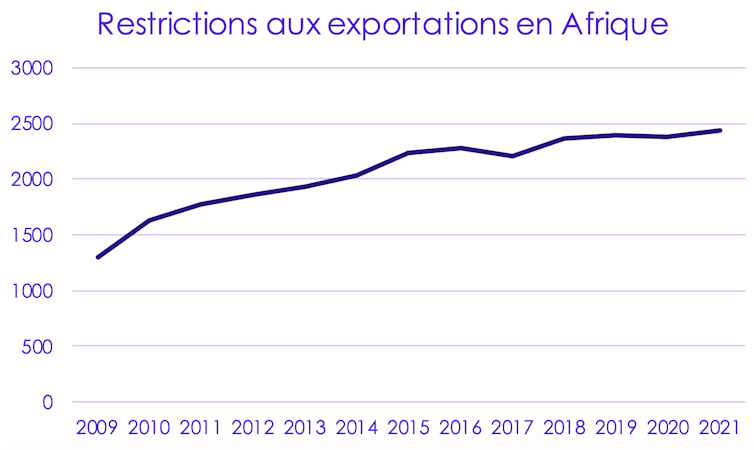

La stratégie adoptée par certains pays africains est d’essayer de forcer la main aux compagnies minières : contraindre les exportations de matières premières non transformées en imposant des restrictions, dans le but que cela favorise les industries locales en aval.

On en compte presque 2500 restrictions aux exportations sur le continent en 2021 (contre 1000 en 2009) lorsque l’on croise les différents types de mesures (interdiction, quotas d’exportation, licences ou taxes sur les exportations) et les 70 minerais et métaux.

Ces restrictions à l’exportation en Afrique comme outils de stimulation de la transformation locale des minéraux ne semblent pourtant pas efficaces. Il n’y a pas eu d’amélioration de l’avantage comparatif révélé des produits transformés et ces décisions ont même pu saper la performance globale des industries dans certains cas.

Favoriser les zones économiques spéciales

Un problème majeur de la transformation locale est celui du financement. Pour les États, le défi sera de réussir à attirer des investisseurs prêts à dépenser les fonds nécessaires pour construire et installer des usines.

Les recettes directes seraient toutefois maximisées si plusieurs pays s’associaient pour développer ensemble des complexes de transformation et des filières de référence. C’est dans ce contexte qu’émergent des projets de zones économiques spéciales (ZES) autour de la transformation des minerais.

Dans la dernière décennie, des dizaines de nouvelles ZES ont ainsi surgi pour répondre aux besoins de l’industrie minière : la « Platinum Valley » cherche à révolutionner la production africaine de piles à hydrogène.

La Commission économique des Nations unies pour l’Afrique (CEA) et la banque d’affaires Afreximbank se sont récemment associées à travers un accord-cadre pour l’établissement d’une ZES pour la production de batteries et de véhicules électriques en RDC et en Zambie.

Accroître la taille du marché local

Un autre défi à l’émergence d’une industrie de transformation est l’absence d’un marché local suffisant pouvant justifier la création d’unités de transformation locale et permettre le développement des chaînes de valeurs régionales.

Aucun pays africain ne possédant à lui seul tous les minéraux nécessaires à la production de batteries, les États devront donc mettre en commun leurs approvisionnements en minéraux pour atteindre les échelles requises.

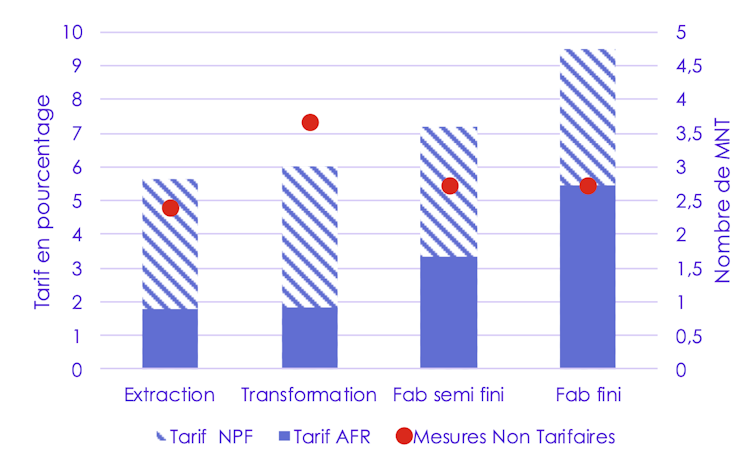

De nombreuses barrières au commerce sur le continent demeurent : plus le produit est haut dans la chaîne de valeurs des produits miniers, plus les tarifs entre les pays du continent sont élevés. Cela crée un obstacle majeur au développement de la chaîne de valeur. Les standards sont en moyenne de 2 à 4 sur chaque produit, or en moyenne, les coûts commerciaux liés à ces mesures non tarifaires diminuent de 4,9 points de pourcentage le commerce des produits miniers (contre 2,6 % en moyenne pour les biens). L’agenda de la Zlecaf, qui entend réduire ces barrières tarifaires et non-tarifaires, peut proposer un cadre intéressant pour ces transformations.

Défis majeurs des infrastructures

Outre l’émergence d’un marché local, aller au-delà d’un simple traitement des minerais et créer des chaînes de valeur intégrées à l’échelle de l’Afrique est très complexe au regard des défis énergétiques et des systèmes de transport actuels.

Cela implique des besoins énergétiques importants pour les usines de transformation, alors que l’accès à l’électricité demeure un problème pour de nombreux pays africains. Si l’extraction industrielle peut consommer assez peu d’énergie, la transformation en produits raffinés est le plus souvent très énergivore. Les grandes raffineries de minerais du monde sont souvent là où l’énergie est disponible et peu coûteuse.

L’autre obstacle est l’insuffisance des transports terrestres. Les réseaux de transport en Afrique demandent à être réhabilités ou développés pour supporter les trafics courants et absorber ces flux minéraliers massifs.

En résumé, le continent africain dispose de perspectives de création de valeur mais devra pour les concrétiser renforcer sa position sur le marché des matières premières minérales, exploiter ses avantages comparatifs et améliorer ses infrastructures, systèmes énergétiques et conditions générales d’investissements. Des alliances sont donc à bâtir au niveau africain et international. Cependant l’analyse des potentiels de transformation ne doit pas se borner aux seuls minerais de la transition. Il est en effet crucial pour le continent de développer ses capacités de transformation sur les minerais qu’il produit d’ores et déjà en grandes quantités, platines et or et également pour les matériaux de construction : le fer et l’acier. D’autant que les besoins en minerais stratégiques sont tellement importants que cela pourrait conduire les industries de la transition énergétique à utiliser d’autres composants et à se passer de lithium pour les batteries par exemple.

auteurs

Economiste, Agence française de développement (AFD)

Économiste, IFP Énergies nouvelles

Doctorant en économie du développement, Université Paris 1 Panthéon-Sorbonne

Ingénieur géologue au département Afrique de l’AFD, Agence française de développement (AFD)

THE CONVERSATION

au monde de l’énergie")

{kind=link}